Wiadomości

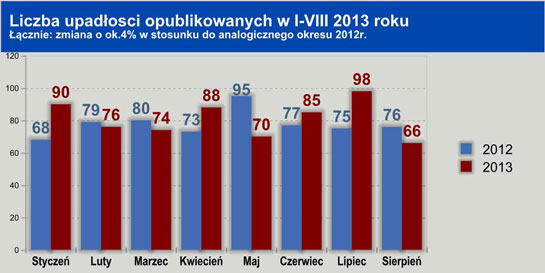

Euler Hermes Collections, spółka z Grupy Allianz, dostawca raportów handlowych, na podstawie oficjalnych danych z Monitora Sądowego i Gospodarczego, zbadała sytuację polskich firm w sierpniu w kontekście bankructw. Sądy poinformowały o upadłości 66 firm (wobec 76 w sierpniu 2012 roku). Łącznie liczony ostatni znany obrót tych firm wyniósł ok. 1 mld złotych przy analogicznie łącznie liczonym zatrudnieniu ok. 2,3 tys. osób.

Od początku roku opublikowano informację o upadłości 647 przedsiębiorstw wobec 623 w tym samym okresie 2012 rok (wzrost o 4%).

- Problemy budownictwa, także dostawców hurtowych i producentów – wśród dziesięciu firm o największym obrocie, których upadłość ogłoszono w sierpniu: sześć firm reprezentowało branżę budowlaną, dwie firmy – hurtownie art. metalowych i złomu (a więc w dużym stopniu powiązane z budownictwem), ponadto w gronie tym znalazł się producent konstrukcji metalowych i producent art. spożywczych (jedyny w tej dziesiątce nie związany z budownictwem).

- Problemy mają głównie filmy mniejsze i średnie – większe zamówienia eksportowe z reguły najpierw otrzymują stali, więksi dostawcy, mniejsze firmy korzystają z tej rosnącej fali później. Duże firmy mają też większe zaplecze finansowe, a w budownictwie – zrestrukturyzowały działalność i realizują nowe kontrakty, podczas gdy problemy mają podwykonawcy dotychczasowych inwestycji.

- Jedynie do 15% przypadków upadłości to przypadki niespodziewane – analizując dane finansowe w większości przypadków da się zauważyć trwałe problemy kontrahentów ze zbytnim zadłużeniem. Ponieważ jest to zjawisko powszechne – nie da się całkowicie ograniczyć z nimi transakcji, dla zmniejszenia ryzyka trzeba sięgać po bardziej aktualne dane.

- Prawie upadłości ¼ to postępowania układowe – jednocześnie wiele z wcześniejszych układów kończy się niepowodzeniem (w sierpniu – dziewięć zmian na upadłość likwidacyjną), trudna sytuacja rynkowa uniemożliwia wypracowanie zysków wystarczających do spłaty zobowiązań, nawet po redukcji i rozłożonych na raty.

- Największa liczba upadłości w sierpniu wystąpiła w województwach: dolnośląskim (11), mazowieckim (10), śląskim (9) i wielkopolskim (7) – z tym, że na Mazowszu najwięcej było upadłości hurtowników, podczas gdy w pozostałych wymienionych regionach w statystyce upadłości dominowało budownictwo.

Mamy do czynienia z wahaniami się ilości upadłości w poszczególnych miesiącach, ale w ujęciu od początku roku liczba upadłości wciąż jest większa niż w poprzednim roku, rosnąc nieprzerwanie od pięciu lat.

Tomasz Starus, Dyrektor Biura Oceny Ryzyka i Główny Analityk w Towarzystwie Ubezpieczeń Euler Hermes z grupy Allianz stwierdza: „Nie spodziewam się jak na razie odwrócenia tego trendu, a już na pewno nie szybkiego spadku liczby ogłaszanych bankructw polskich firm. Z dwóch przyczyn – po pierwsze wzrost zamówień eksportowych to tylko jeden z czynników wpływających na gospodarkę i nie zrekompensuje on w pełni stagnacji w popycie wewnętrznym oraz pw. regresu w inwestycjach (głównie – w budownictwie).

Po drugie – realizacja nowej fali kontraktów i w efekcie spływ środków zajmuje z reguły kilkanaście tygodni, co więcej – także z pewnym opóźnieniem banki i inne instytucje (leasingodawcy, faktorzy) skłonne będą zwiększyć w większym stopniu akcję kredytową. W międzyczasie zaległe zobowiązania wielu przedsiębiorstw zmuszą ich zarządy lub wierzycieli do złożenia wniosków o upadłość… Liczymy się z tym, iż wiele przedsiębiorstw nie doczeka poprawy na rynku, działając obecnie dopiero w obliczu pierwszych zapowiedzi zmiany sytuacji – swoistego „przedwiośnia”, ale jeszcze nie realnego dopływu większej ilości środków finansowych i skokowej poprawy na rynku rozliczeń pomiędzy przedsiębiorstwami.”

Budownictwo – zapowiadane inwestycje…

Ostatnie plany zakładają, m.in. zmniejszenie wartości realizowanych inwestycji kolejowych, które w planach wielu firm miały zrekompensować zamówienia drogowe. Do grudnia br. oddala się perspektywa rozpoczęcia budowy nowych bloków energetycznych w Elektrowni Opole. Inwestycje w energetyce ruszają więc powoli, a inwestycje drogowe chociaż realizowane są cały czas, to nie w takiej skali jak jeszcze kilka lat temu. Centralnie realizowane inwestycje to m.in. 700 km nowych dróg ekspresowych w nowej perspektywie budżetowej UE (od przyszłego roku) za ponad 35 mld złotych, w tym roku mają być ogłoszone przetargi na ponad 400 km dróg…

Jak zauważa Michał Modrzejewski, Dyrektor Analiz Branżowych w Euler Hermes Collections, spółki z grupy Allianz: „Średni czas ich realizacji to 2-3 lata, nie należy się więc spodziewać realnego napływu środków finansowych z tego tytułu przed najwcześniej drugą połową 2014 roku. Tym bardziej, iż przy budowie infrastruktury drogowej (co jest istotne dla np. dostawców stali) zużywa się w nich mniej zbrojeń budowlanych niż chociażby w budownictwie mieszkaniowym. A w nim rozpoczyna się co prawda obecnie w miesiącach letnich więcej nowych inwestycji niż latem ub. roku, ale jest to pw. efekt rekordowo niskiej bazy statystycznej z analogicznych miesięcy 2012 roku – gwałtownego wtedy spadku aktywności inwestycyjnej deweloperów z powodu zmian w tzw. ustawie deweloperskiej.”

W sierpniowej statystyce upadłości budowlanych siedem przedsiębiorstw jako główną działalność wykazywało prace ogólnobudowlane i wznoszenie budynków, cztery specjalizowały się w pracach drogowych, zaś aż dziewięć – w pracach specjalistycznych i wykończeniowych (głównie budowa rurociągów i instalacji wodno-kanalizacyjnych).

70% firm produkcyjnych i hurtowników (odpowiednio – 7 hurtowni i 12 firm produkcyjnych), których upadłość ogłoszono w sierpniu dostarczała na potrzeby budownictwa…

Firmy, które upadły produkowały nie tylko wyroby z betonu, tworzyw sztucznych czy konstrukcje metalowe, ale także m.in. odzież roboczą. Hurtownicy, którzy stracili płynność dostarczając na potrzeby budownictwa zajmowali się obrotem art. metalowymi, drewnem konstrukcyjnym, materiałami ogólnobudowlanymi.

Większość, bo aż 85% firm które upadły miała od lat niepokojące wskaźniki finansowe… Wobec powszechności tego zjawiska dla ograniczenia ryzyka niezbędna jest analiza dodatkowych, aktualnych informacji rynkowych.

Maciej Harczuk, Prezes Zarządu Euler Hermes Collections, spółki z grupy Allianz zauważa: „Jedynie 15% firm, których upadłość ogłoszono w sierpniu, nie wykazywało w swoich wskaźnikach finansowych problemów z nadmiernym zadłużeniem czy zdolnością do bieżącego spłacania swoich zobowiązań (podobny odsetek był w poprzednich miesiącach). Reszta, czyli 85% przedsiębiorstw które upadły wykazywała na podstawie podstawowej analizy finansowej osiąganych wyników nadmierne ogólne zadłużenie czy niebezpiecznie niski wskaźnik bieżącej zdolności firmy do terminowego regulowania zobowiązań (dane te sprawdzić można w postaci wskaźników w raportach handlowych czy na podstawie udostępnianych przez samych odbiorców danych). Co więcej – były one niepokojące nie w okresie ostatniego roku, ale w większości przypadków w okresie trzech ostatnich lat.”

Tak ewidentnie zła od dłuższego czasu kondycja firm, które upadają świadczy o tym, iż w tym okresie cały czas funkcjonowały one na rynku, znajdując dostawców w dużej mierze kredytujących ich działalność. Nie jest to efekt niewiedzy sprzedających – a raczej świadomego wyboru, postawienia na utrzymanie obrotów firm a nie na pewność odzyskania należności…

Jak dodaje Maciej Harczuk: „Zazwyczaj zresztą nie ma wyboru – chcąc utrzymać obroty gwarantujące zatrudnienie i np. środki na spłatę zobowiązań inwestycyjnych przedsiębiorstwa nie mogą ograniczać się jedynie do kontrahentów o świetnej bieżącej kondycji finansowej. W ostatnich trzech latach drastycznie spadła marża operacyjna przedsiębiorstw – ratowanie spadającej sprzedaży przez schodzenie z ceny oznaczało, iż firmy nie tylko nie akumulowały środków, ale nie były również w stanie regulować zobowiązań z tytułu przeprowadzonych w poprzednich latach inwestycji. W ten sposób rosły zobowiązania firm, które przecież nie utraciły rynku zbytu – i dostawcy mają tego świadomość, dlatego tak trudno im samodzielnie w sposób zdecydowany zrezygnować ze współpracy z tymi odbiorcami. Wyjściem z sytuacji może być korzystanie z bardziej rozbudowanych i aktualniejszych źródeł informacji, np. raportów kredytowych bazujących nie tylko na ogólnodostępnych sprawozdaniach, ale także na aktualnej wiedzy o rynku płatności pomiędzy firmami, wierzytelnościach, windykacji, zdarzeniach prawnych – pokazujących, kto sobie aktualnie nie radzi w coraz większym stopniu z obsługą zobowiązań. Pozwala to zredukować ryzyko także w odniesieniu do wspomnianych 15% przypadków upadłości firm o dobrych wcześniej rocznych czy kwartalnych wynikach finansowych, a które padły ofiarą zdarzeń losowych czy kumulacji zatorów płatniczych u swoich odbiorców, dających się także przecież w pewnym stopniu wcześniej wychwycić.”

Województwa: budownictwo wciąż istotna przyczyna upadłości na południu kraju, ale nie tylko. W woj. wielkopolskim odwrotnie – problemy w tej branży miały tam miejsce wcześniej, stąd obecny spadek liczby upadłości w województwie, z którym mamy wciąż wyraźnie do czynienia także w woj. mazowieckim

Pomimo, iż w sierpniu upadłości w budownictwie nie zdominowały już w takim stopniu statystyk upadłości na południu kraju jak miało to miejsce w poprzednim miesiącu, to na Podkarpaciu wszystkie 5 upadłości związane było z tym sektorem. W województwie śląskim upadła jedynie jedna firma budowlana, ale bankrutowały firmy produkujące wyroby z tworzyw sztucznych czy metali lub hurtownicy dostarczający je dla budownictwa (cztery przypadki). W województwie dolnośląskim miała miejsce odwrotna sytuacja – upadły cztery firmy budowlane oraz jeden dostawca tego sektora.

Także w innych województwach problemy budownictwa zbierały swoje żniwo: obydwie upadłości w woj. kujawsko-pomorskim, miały związek z dostawami na potrzeby budownictwa, a z kolei w woj. świętokrzyskim były to dwa z trzech bankructw w sierpniu. Także na Mazowszu mieliśmy do czynienia z upadłościami w budownictwie (trzy z dziesięciu tu zanotowanych), a także z jak zawsze w tym województwie z upadłościami detalistów i hurtowników, w tym m.in. odzieży i obuwia. Widać ponadto rozproszone w wielu województwach problemy sektora usług: upadłości firm gastronomicznych, hotelarskich (Pszczyna i Kraków), wydawniczych czy np. jedna świadcząca usługi dentystyczne.